Kredit za upokojence: preverite, koliko lahko dobite glede na pokojnino

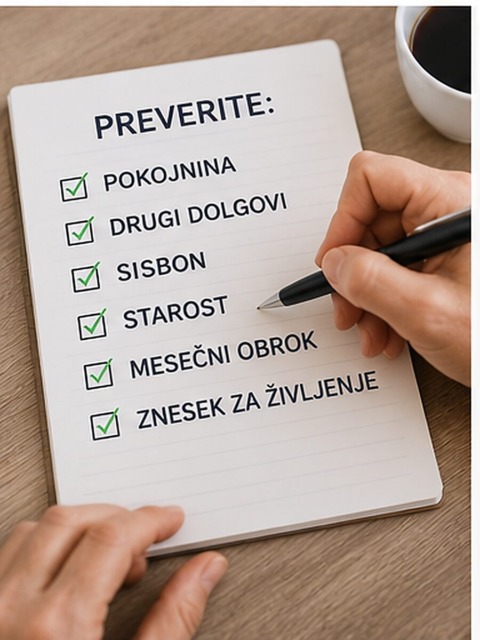

Kredit za upokojence je mogoč, vendar banke ne gledajo le višine pokojnine. Pomembni so tudi starost, obstoječi dolgovi, SISBON in znesek, ki mora po plačilu mesečnega obroka ostati za normalno življenje.

Kredit za upokojence ni nemogoč, a ni samoumeven

Kredit za upokojence je ena tistih finančnih tem, pri kateri se veliko ljudi najprej vpraša, ali imajo po upokojitvi sploh še možnost dobiti posojilo. Odgovor je: da, upokojenec lahko dobi kredit, vendar pod določenimi pogoji. Redna pokojnina je za banko pomemben prihodek, saj prihaja vsak mesec in je praviloma stabilna, vendar sama po sebi še ne pomeni, da bo kredit tudi odobren.

Banke pri odločanju ne gledajo samo tega, ali pokojnina prihaja redno na račun. Preverjajo tudi, koliko znaša, koliko ima upokojenec že obstoječih obveznosti, ali ima limit, kreditne kartice, morebitne zamude pri plačilih in koliko bo star, ko bo kredit odplačan. Prav zato se lahko zgodi, da nekdo z redno pokojnino vseeno ne dobi kredita, če banka oceni, da bi bil mesečni obrok zanj preveliko breme.

Kredit za upokojence je zato treba razumeti kot možnost, ne kot pravico. Banka mora pred odobritvijo presoditi, ali bo stranka kredit lahko odplačevala brez nevarnosti prezadolžitve. To je še posebej pomembno pri starejših, saj so prihodki po upokojitvi praviloma nižji kot v času zaposlitve, hkrati pa se lahko povečajo stroški zdravil, ogrevanja, vzdrževanja doma ali pomoči drugim družinskim članom.

Redna pokojnina pomaga, vendar banka preveri več stvari

Veliko upokojencev razmišlja o kreditu zaradi obnove stanovanja, zamenjave strehe, nakupa avtomobila, plačila večjih zdravstvenih stroškov ali pomoči otrokom in vnukom. V takih primerih je kredit za upokojence lahko koristna rešitev, če je znesek premišljen, obrok dovolj nizek in odplačilna doba realna.

Toda banka bo najprej preverila kreditno sposobnost. To pomeni, da bo izračunala, koliko denarja upokojencu ostane po plačilu vseh mesečnih obveznosti. Če ima nekdo pokojnino 900 evrov, hkrati pa že plačuje drug kredit, ima limit in še obrok za kartico, je lahko njegova kreditna sposobnost zelo nizka. Pri nekom z višjo pokojnino in brez dolgov pa je možnost za odobritev precej večja.

Banka Slovenije določa, da mora potrošniku po plačilu vseh kreditnih obrokov vsak mesec ostati najmanj znesek minimalne kreditne sposobnosti. Ta znesek za leto 2026 ostaja 745 evrov, pri vzdrževanih družinskih članih pa mora ostati še dodatni znesek po zakonskih merilih.

To v praksi pomeni, da kredit za upokojence ni odvisen le od tega, ali ima nekdo pokojnino, ampak od tega, koliko mu po vseh obveznostih še ostane. Če bi nov mesečni obrok pomenil, da bi upokojencu ostalo premalo denarja za osnovne življenjske stroške, banka kredita praviloma ne bo odobrila.

Koliko pokojnine mora imeti upokojenec za kredit?

Enotnega odgovora na vprašanje, koliko pokojnine mora imeti upokojenec za kredit, ni. Odvisno je od višine želenega kredita, dobe odplačevanja, obrestne mere, zavarovanja, obstoječih dolgov in pravil posamezne banke. Nekdo z 850 evri pokojnine lahko morda dobi manjši kredit z nizkim obrokom, medtem ko večji kredit pri isti pokojnini ne bo mogoč.

Pomembno je tudi razmerje med prihodki in mesečnimi obveznostmi. Banka Slovenije pri makrobonitetnih omejitvah določa pravila, ki bankam postavljajo okvir pri kreditiranju prebivalstva. Pri tem ni pomemben samo nov kredit, ampak vsi obroki skupaj. Če ima upokojenec že več obveznosti, se prostor za nov kredit hitro zmanjša.

Najbolj preprost primer je naslednji: upokojenec prejema 1.000 evrov pokojnine. Če mora po plačilu obrokov ostati najmanj 745 evrov, ima za vse kreditne obveznosti na voljo le omejen znesek. To seveda še ne pomeni, da bo banka avtomatično odobrila obrok v višini razlike, saj upošteva tudi svoja pravila, tveganje, starost in druge podatke. Pomeni pa, da zelo visoki obroki pri nižjih pokojninah hitro postanejo težava.

Zato je pri vprašanju, ali je kredit za upokojence možen, najprej treba pogledati realno sliko. Koliko znaša pokojnina? Koliko znašajo obstoječi krediti? Ali ima upokojenec limit? Ali ima kartice z odloženim plačilom? Ali ima morebitne izvršbe ali zamude? Vse to lahko vpliva na odločitev banke.

Starost je lahko največja ovira pri kreditu

Pri kreditu za upokojence je starost pogosto ena ključnih ovir. Veliko ljudi misli, da banka gleda samo, koliko so stari ob najemu kredita, vendar je v resnici zelo pomembno tudi, koliko bodo stari ob zadnjem obroku. Če banka določi, da mora biti kredit odplačan do 75. leta, ima 70-letni upokojenec lahko precej krajšo možno dobo odplačevanja kot nekdo, ki je star 62 let.

Zveza potrošnikov Slovenije je pri bankah preverjala, do katerega leta mora biti kredit poplačan. Po njihovih podatkih večina bank starost za odplačilo postavlja pri 75 letih, nekatere omogočajo poplačilo do 80. leta, ponekod pa so možna tudi individualna odstopanja.

To je zelo pomembno pri načrtovanju zneska kredita. Krajša kot je odplačilna doba, višji je mesečni obrok. Višji kot je obrok, težje ga je uskladiti s pokojnino in zahtevano minimalno kreditno sposobnostjo. Zato lahko starejši upokojenec za isti znesek kredita težje dobi odobritev kot mlajši upokojenec z enako pokojnino.

Kredit za upokojence po 70. letu zato ni nujno nemogoč, je pa običajno bolj omejen. Banka lahko odobri manjši znesek, zahteva krajšo odplačilno dobo, dodatno zavarovanje ali poroka. Pri večjih zneskih pa se lahko hitro zgodi, da kombinacija starosti, višine obroka in pokojnine ne zadostuje za odobritev.

Kaj banka preveri v SISBON-u?

Pred odobritvijo kredita banka preveri tudi podatke v sistemu SISBON. Gre za sistem izmenjave informacij o zadolženosti posameznikov, ki bankam, hranilnicam in drugim dajalcem kreditov pomaga pri odgovornem kreditiranju in preprečevanju prezadolževanja.

V praksi to pomeni, da banka ne vidi samo tega, kar ji stranka pove na okencu. Preveri lahko podatke o obstoječih kreditih, limitih, karticah, zamudah in drugih pomembnih obveznostih. Če je imel upokojenec v preteklosti večje zamude pri plačilih, izvršbe ali druge težave, lahko to vpliva na odločitev banke.

Posameznik ima tudi pravico do vpogleda v lastne podatke v SISBON-u. Banka Slovenije navaja, da je vpogled prek spletne ali mobilne aplikacije Moj SISBON brezplačen in omogočen vse dni v letu. Pred najemom kredita je zato smiselno preveriti, ali so podatki pravilni, saj lahko napačni ali zastareli podatki otežijo odobritev.

Kredit za upokojence se lahko zaplete že zaradi majhnih obveznosti, na katere marsikdo pozabi. Limit na osebnem računu, kartica z odloženim plačilom ali star manjši kredit lahko zmanjšajo kreditno sposobnost. Tudi če upokojenec limita trenutno ne uporablja, ga lahko banka pri presoji vseeno upošteva kot možno obveznost.

Potrošniški kredit za upokojence: kdaj je smiseln?

Najpogostejša oblika je potrošniški kredit za upokojence. Ta se običajno uporablja za obnovo doma, nakup gospodinjskih aparatov, plačilo večjih položnic, zamenjavo avtomobila ali druge osebne potrebe. Prednost potrošniškega kredita je, da je praviloma hitrejši in enostavnejši od stanovanjskega kredita, slabost pa je lahko krajša odplačilna doba in višji mesečni obrok.

Banka Slovenije določa, da najdaljša ročnost potrošniških kreditov, ki niso zavarovani s stanovanjsko nepremičnino, praviloma ne sme presegati 84 mesecev oziroma sedem let. Banke lahko del potrošniških kreditov odobrijo tudi z daljšo ročnostjo, vendar pod določenimi omejitvami, največ do 121 mesecev oziroma deset let.

Za upokojenca to pomeni, da mora biti znesek kredita prilagojen realni možnosti odplačevanja. Če je odplačilna doba kratka, je lahko mesečni obrok previsok. Pri nižji pokojnini je zato bolje razmišljati o manjšem znesku kredita, kot pa vzeti najvišji znesek, ki ga banka še dovoli.

Potrošniški kredit za upokojence je smiseln predvsem takrat, ko rešuje konkreten problem in ko obrok ne ogrozi vsakdanjega življenja. Če je namen kredita nujna obnova kopalnice, menjava dotrajanega ogrevanja ali nakup osnovnega avtomobila, je odločitev lahko razumljiva. Če pa gre za pomoč drugim, nepremišljen nakup ali zapiranje starih dolgov z novimi dolgovi, je potrebna precej večja previdnost.

Stanovanjski kredit za upokojence je težje dosegljiv

Stanovanjski kredit za upokojence je praviloma težji kot manjši potrošniški kredit. Razlog je preprost: zneski so višji, odplačilne dobe daljše, banka pa mora še bolj pazljivo oceniti tveganje. Če je upokojenec že starejši, se lahko zatakne predvsem pri starosti ob koncu odplačevanja.

Pri stanovanjskih kreditih je pogosto pomembno tudi zavarovanje s hipoteko. To sicer lahko poveča varnost za banko, vendar ne pomeni, da bo kredit avtomatično odobren. Tudi pri nepremičninskem zavarovanju mora biti kreditojemalec kreditno sposoben. Nepremičnina banki ne pomaga veliko, če mesečni obrok že na začetku presega realne zmožnosti upokojenca.

Kredit za upokojence, ki je namenjen večji obnovi stanovanja ali hiše, je zato treba načrtovati zelo previdno. Pri obnovi se stroški pogosto povečajo, dodatna dela se pojavijo sproti, končni znesek pa je lahko višji od prvotnega načrta. Upokojenec si mora pred podpisom pogodbe pustiti varnostno rezervo, ne pa celotne pokojnine obremeniti do skrajne meje.

Porok ali dodatno zavarovanje: rešitev ali dodatno tveganje?

Če banka oceni, da upokojenec sam nima dovolj visoke kreditne sposobnosti, lahko v nekaterih primerih zahteva poroka ali dodatno zavarovanje. Porok je lahko otrok, partner ali druga oseba, ki se zaveže, da bo obveznosti prevzela, če kreditojemalec ne bo plačeval obrokov. To lahko poveča možnost za odobritev, vendar ni odločitev, ki bi jo bilo pametno sprejeti na hitro.

Porok s podpisom prevzame resno finančno odgovornost. Če upokojenec kredita ne bi zmogel plačevati, lahko banka plačilo zahteva od poroka. To lahko hitro povzroči družinske spore, še posebej če je bil kredit vzet za pomoč enemu otroku, porok pa je drugi družinski član.

Dodatno zavarovanje lahko pomeni zavarovanje pri zavarovalnici, zastavo nepremičnine ali drugo obliko zavarovanja, odvisno od banke in vrste kredita. Toda tudi zavarovanje ne odpravi osnovnega vprašanja: ali bo upokojenec kredit lahko redno odplačeval brez tega, da bi si poslabšal kakovost življenja?

Zakaj banka lahko zavrne kredit za upokojence?

Banka lahko zavrne kredit za upokojence iz več razlogov. Najpogostejši so prenizka pokojnina, previsok želeni znesek, prekratek možen rok odplačevanja zaradi starosti, obstoječi krediti, limit, kartice, slaba kreditna zgodovina, zamude pri plačilih ali podatki v SISBON-u.

Zavrnitev ne pomeni vedno, da upokojenec nikjer ne more dobiti kredita. Pomeni pa, da pri konkretni banki in pod konkretnimi pogoji kredit ni bil ocenjen kot varen. Včasih je rešitev nižji znesek, daljši rok, če je ta glede na starost še mogoč, zaprtje limita, poplačilo manjših dolgov ali izbira druge banke. Vendar pa primerjanje ponudb ne sme pomeniti iskanja kredita za vsako ceno.

Posebej previdni morajo biti upokojenci pri nebančnih ponudnikih in hitrih posojilih. Če je obljuba preveč enostavna, brez preverjanja in z zelo hitrim izplačilom, je treba še toliko bolj natančno preveriti stroške. Pri kreditih ni pomembna le višina obroka, ampak tudi efektivna obrestna mera, stroški odobritve, zavarovanja, vodenja in morebitni stroški zamude.

Na kaj mora biti upokojenec pozoren pred podpisom?

Pred podpisom pogodbe mora upokojenec najprej vedeti, koliko bo kredit stal skupaj. Ni dovolj vprašati samo, koliko bo mesečni obrok. Pomembno je preveriti skupni znesek za plačilo, obrestno mero, efektivno obrestno mero, stroške zavarovanja, stroške odobritve in morebitne dodatne pogoje.

Drugo pomembno vprašanje je, kaj se zgodi, če se stroški življenja povečajo. Pri upokojencih je pokojnina praviloma omejen prihodek. Če se podraži ogrevanje, elektrika, zdravila ali oskrba, lahko tudi obrok, ki je danes videti sprejemljiv, čez nekaj mesecev postane težava. Zato je pametno, da kredit za upokojence ne obremeni pokojnine do zadnje možne meje.

Tretje vprašanje je namen kredita. Kredit za nujno obnovo doma je nekaj drugega kot kredit za nepotreben nakup. Še posebej nevarno je, če upokojenec kredit vzame zato, da pomaga drugim, sam pa potem nosi celotno breme odplačevanja. Pred podpisom je dobro razmisliti, ali obstaja cenejša rešitev, ali se strošek lahko prestavi, ali se lahko znesek zmanjša in ali je kredit res najboljša možnost.

Kako povečati možnosti za odobritev?

Možnosti za kredit za upokojence se lahko povečajo, če je finančna slika urejena. Pred oddajo vloge je smiselno preveriti, ali obstajajo manjši dolgovi, ki jih je mogoče poplačati, ali je limit res potreben, ali so podatki v SISBON-u pravilni in ali je želeni znesek kredita realen.

Dobro je pridobiti več informativnih izračunov, vendar ne zato, da bi upokojenec vzel najvišji možni kredit, ampak zato, da primerja pogoje. Razlike med bankami so lahko pri starostnih omejitvah, zavarovanju, obrestnih merah in stroških. Pri eni banki je lahko kredit zavrnjen, pri drugi pa odobren pod drugačnimi pogoji.

Najbolj varen pristop je, da upokojenec najprej izračuna, kolikšen obrok bi še lahko plačeval brez težav. Šele nato naj preverja, kakšen znesek kredita je pri takem obroku sploh mogoč. Obratna pot, ko se najprej izbere visok znesek in nato išče način, kako ga odplačevati, je precej bolj tvegana.

Kredit za upokojence: dobra rešitev ali nevarnost?

Kredit za upokojence je lahko dobra rešitev, če je premišljen, če rešuje resnično potrebo in če mesečni obrok ostane dovolj nizek. Lahko pomaga pri obnovi doma, nujnem nakupu ali večjem strošku, ki ga z redno pokojnino ni mogoče plačati naenkrat. V takem primeru kredit ni nujno slaba odločitev.

Težava nastane, ko kredit postane način za pokrivanje vsakodnevnih stroškov ali zapiranje starih dolgov. Če upokojenec že pred kreditom težko pride skozi mesec, bo nov obrok položaj običajno še poslabšal. Takrat je bolj smiselno poiskati druge možnosti, preveriti pravice do socialnih transferjev, se pogovoriti z banko o obstoječih obveznostih ali zmanjšati stroške, kjer je to mogoče.

Najpomembnejše pravilo je preprosto: kredit za upokojence naj bo pomoč, ne breme. Redna pokojnina je prednost, vendar mora po plačilu obroka ostati dovolj denarja za normalno življenje. Banka lahko kredit odobri, a končna odgovornost ostane pri tistem, ki ga bo moral vsak mesec odplačevati.

Preden upokojenec podpiše kreditno pogodbo, naj si zato vzame čas, preveri več ponudb, prebere vse stroške in razmisli, ali bo obrok vzdržen tudi čez leto ali dve. Kredit je lahko rešitev, vendar samo takrat, ko ne ogrozi finančne varnosti v letih, ko je ta najbolj pomembna.

Pripravil: I.M.

Vir: Facebook