Hitri kredit vam lahko prinese denar še isti dan, a koliko ga boste preplačali?

Hitri kredit lahko denarno stisko reši v zelo kratkem času, saj je pri nekaterih ponudnikih mogoče vlogo oddati kar prek spleta. Toda hitra odobritev še ne pomeni, da je ponudba tudi ugodna. Pred podpisom pogodbe preverite efektivno obrestno mero, skupni znesek vračila, višino mesečnega obroka in vse dodatne stroške.

Nepričakovani stroški se pogosto pojavijo ravno takrat, ko imamo na računu najmanj denarja. Pokvari se avtomobil, odpove pralni stroj, prispe visoka položnica ali pa je treba nujno plačati zdravljenje, popravilo doma oziroma drug večji izdatek. Ker veliko gospodinjstev nima dovolj prihrankov, začnejo iskati hitri kredit.

Ponudbe obljubljajo preprost postopek, malo dokumentacije in denar na računu v nekaj minutah. Vendar je treba razumeti, da izraz hitri kredit ne pomeni brezplačnega ali zagotovljenega denarja. Običajno gre za potrošniški oziroma gotovinski kredit, pri katerem je postopek oddaje vloge in odobritve digitaliziran ali poenostavljen.

Hitrost je lahko velika prednost, toda nepremišljena odločitev lahko pomeni visoke stroške, prevelik mesečni obrok in večletno finančno obremenitev.

Kaj je hitri kredit?

Hitri kredit je praviloma nenamenski potrošniški kredit, kar pomeni, da kreditojemalcu običajno ni treba dokazovati, za kaj bo denar porabil. Uporabi ga lahko za popravilo avtomobila, nakup gospodinjskega aparata, opremo stanovanja, poravnavo položnic ali druge osebne potrebe.

Od običajnega potrošniškega kredita se razlikuje predvsem po načinu sklenitve in hitrosti obravnave. Vlogo je pogosto mogoče oddati prek spletne strani, mobilne banke ali aplikacije. Pri obstoječih komitentih lahko banka del podatkov pridobi iz njihovega poslovanja, zato dodatna dokazila niso vedno potrebna.

To pa ne pomeni, da ponudnik vloge ne preverja. Tudi pri hitrem kreditu mora oceniti, ali bo potrošnik sposoben redno odplačevati svoje obveznosti.

Kako hitro je hitri kredit lahko odobren?

Nekateri ponudniki oglašujejo odobritev v nekaj minutah. To je običajno mogoče predvsem pri strankah, ki že uporabljajo njihovo spletno ali mobilno banko, na račun prejemajo redne prihodke in imajo urejeno zgodovino plačevanja obveznosti.

Postopek je lahko nekoliko daljši, kadar oseba še ni stranka ponudnika, mora opraviti elektronsko identifikacijo ali predložiti plačilne liste, bančne izpiske in pogodbo o zaposlitvi.

Pomembno je razlikovati med odobritvijo in nakazilom. Kredit je lahko odobren hitro, denar pa ni vedno takoj na računu. Na čas nakazila lahko vplivajo ura oddaje vloge, konec tedna, praznik in dejstvo, ali ima prejemnik račun pri isti banki.

Obljuba »denar takoj« zato ne pomeni nujno, da boste lahko z denarjem razpolagali že nekaj minut po oddaji vloge.

Kakšni so pogoji za hitri kredit?

Pogoji se med bankami in nebančnimi ponudniki razlikujejo, vendar mora biti prosilec praviloma polnoleten, imeti veljaven osebni dokument, odprt transakcijski račun in dokazljive redne prihodke.

Ponudnik lahko zahteva zadnje plačilne liste, izpiske bančnega računa, dokazilo o pokojnini, pogodbo o zaposlitvi ali druga dokazila. Preveri lahko tudi obstoječe kredite, dovoljeni limit, obročno plačevanje s karticami in druge finančne obveznosti.

Pri odločitvi je pomembna kreditna sposobnost. Posamezniku mora po plačilu vseh kreditnih obveznosti ostati določen minimalni znesek za življenjske stroške. Upoštevajo se tudi vzdrževani družinski člani.

Če nekdo prejema 1.300 evrov neto mesečnega dohodka, to še ne pomeni, da lahko celotno razliko med prihodkom in osnovnimi stroški nameni za kredit. Ponudnik bo upošteval obstoječe obveznosti, limite, kartice, vrsto zaposlitve, število družinskih članov in lastna merila ocenjevanja tveganja.

Ali je mogoč hitri kredit z nizko plačo?

Tudi oseba z nižjo plačo lahko dobi hitri kredit, vendar so njene možnosti omejene z višino razpoložljivega dohodka. Pomembno je, koliko denarja ji ostane po plačilu najemnine, preživnin in drugih kreditnih obveznosti.

Pri nižjih prihodkih lahko ponudnik odobri manjši znesek ali zahteva daljšo dobo odplačevanja. Daljša doba pomeni nižji mesečni obrok, vendar lahko zaradi daljšega obračunavanja obresti poveča končni znesek vračila.

Primer je oseba, ki želi 4.000 evrov kredita. Če bi kredit odplačala v dveh letih, bi bil mesečni obrok precej višji, kot če bi ga odplačevala štiri leta. Toda pri štiriletni dobi lahko na koncu plača občutno več.

Zato ni dovolj vprašanje, ali si mesečni obrok lahko privoščite danes. Vprašati se morate tudi, ali ga boste lahko redno plačevali čez eno, dve ali tri leta.

Hitri kredit za zaposlene za določen čas

Zaposlitev za nedoločen čas ni vedno nujen pogoj za odobritev. Hitri kredit lahko dobijo tudi zaposleni za določen čas, vendar lahko banka omeji višino kredita ali trajanje odplačevanja.

Če pogodba o zaposlitvi poteče čez deset mesecev, ponudnik morda ne bo želel odobriti kredita z večletno dobo. Zahteva lahko dodatna dokazila, poroka ali drugo obliko zavarovanja.

Pomembna je tudi zgodovina prihodkov. Oseba, ki več let redno prejema plačo, čeprav sklepa zaporedne pogodbe za določen čas, je lahko za ponudnika manj tvegana kot nekdo, ki se je zaposlil šele pred enim mesecem.

Hitri kredit za upokojence

Upokojenci lahko zaprosijo za hitri kredit, pri čemer se kot redni prihodek upošteva pokojnina. Poleg njene višine ponudnik preveri starost prosilca, obstoječe obveznosti, zahtevani znesek in starost ob izteku kredita.

Upokojenec z nizko pokojnino lahko težko izpolni pogoje kreditne sposobnosti, saj mu mora po plačilu obroka ostati zahtevan minimalni znesek. Težava se lahko pojavi tudi pri daljši dobi odplačevanja, saj nekatere banke določajo najvišjo starost kreditojemalca ob zapadlosti zadnjega obroka.

Manjši znesek in krajša doba lahko povečata možnost odobritve, vendar je treba paziti, da mesečni obrok ne postane previsok.

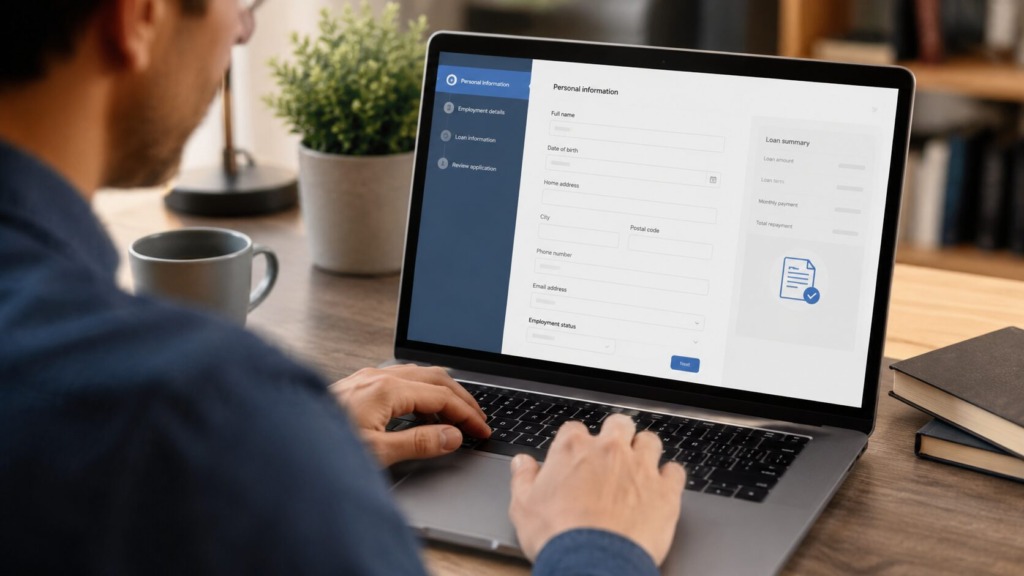

Hitri kredit prek spleta brez obiska banke

Pri spletnem kreditu uporabnik najprej izbere želeni znesek in dobo odplačevanja. Nato izpolni vlogo, opravi identifikacijo, posreduje potrebna dokazila in prejme informativno ponudbo.

Če je kredit odobren, pogodbo pogosto podpiše elektronsko. Denar je nato nakazan na njegov transakcijski račun.

Takšen postopek je priročen, vendar prav zaradi hitrosti obstaja nevarnost, da potrošnik pogodbe ne prebere dovolj natančno. Pred potrditvijo mora preveriti, kdo je dejanski kreditodajalec, koliko znaša skupni znesek vračila in kaj se zgodi, če zamudi s plačilom.

Če podjetja ni mogoče jasno prepoznati, nima navedenega sedeža ali zahteva predhodno plačilo na zasebni račun, je to resen znak za previdnost.

Zakaj morate preveriti EOM?

Pri primerjavi ponudb se mnogi osredotočijo samo na nominalno obrestno mero ali mesečni obrok. Veliko pomembnejši podatek je efektivna obrestna mera oziroma EOM.

EOM prikazuje celotne stroške kredita. Poleg obresti lahko vključuje administrativne stroške, strošek odobritve in vodenja, strošek zavarovanja ter druge obvezne izdatke, povezane s kreditom.

Poglejmo preprost informativni primer. Pri prvi ponudbi si izposodite 3.000 evrov za dve leti in plačujete 140 evrov mesečno. V 24 mesecih boste vrnili 3.360 evrov, kar pomeni 360 evrov stroška.

Pri drugi ponudbi je mesečni obrok nižji in znaša 135 evrov. Vendar morate plačati še 150 evrov stroška odobritve in pet evrov mesečnega stroška vodenja.

V 24 mesecih boste z obroki plačali 3.240 evrov, dodatno še 150 evrov za odobritev in 120 evrov za vodenje. Skupaj boste plačali 3.510 evrov.

Druga ponudba ima nižji mesečni obrok, vendar je v celoti dražja za 150 evrov. Zato vedno primerjajte skupni znesek, ki ga boste morali vrniti.

Ali je hitri kredit brez dokumentacije res mogoč?

Izraz hitri kredit brez dokumentacije običajno ne pomeni, da ponudnik ne preveri ničesar. Pogosto pomeni le, da stranki ni treba fizično prinašati plačilnih list ali bančnih izpiskov, ker lahko ponudnik podatke preveri elektronsko.

Obstoječemu komitentu lahko banka prihodke in stanje obveznosti preveri na podlagi prometa na računu. Novi stranki pa bo praviloma zahtevala dodatna dokazila ali dovoljenje za vpogled v potrebne podatke.

Ponudba kredita brez preverjanja prihodkov in kreditne sposobnosti je lahko zelo tvegana. Takšne ponudbe so lahko povezane z visokimi stroški, nepoštenimi pogoji ali celo poskusom prevare.

Na katere dodatne stroške morate paziti?

Poleg obresti lahko hitri kredit vključuje strošek odobritve, vodenja kredita, zavarovanja, odprtja ali vodenja bančnega računa ter stroške dodatnih storitev.

Pomembni so tudi stroški, ki nastanejo ob zamudi. To so lahko zamudne obresti, stroški opominov in stroški izterjave. Že nekaj neplačanih obrokov lahko močno poveča dolg.

Pred podpisom preverite, ali je obrestna mera fiksna ali spremenljiva. Pri fiksni obrestni meri mesečni obrok praviloma ostane enak. Pri spremenljivi se lahko zaradi sprememb referenčne obrestne mere zviša ali zniža.

Preverite tudi, ali je za pridobitev oglaševane ponudbe treba odpreti nov račun, kupiti bančni paket ali skleniti dodatno zavarovanje.

Ali lahko od hitrega kredita odstopite?

Potrošnik ima pri potrošniški kreditni pogodbi praviloma možnost, da v zakonsko določenem roku od nje odstopi brez navedbe razloga.

Če je denar že prejel, mora vrniti glavnico in pripadajoče obresti za obdobje, ko je denar uporabljal. Možnost odstopa torej ne pomeni, da lahko kredit določen čas uporablja brezplačno.

Pomembno je, da odstop sporoči na način, ki ga lahko pozneje dokaže. Zato je priporočljivo, da ponudnika obvesti pisno in shrani dokazilo o poslanem obvestilu.

Ali lahko hitri kredit predčasno odplačate?

Potrošnik lahko hitri kredit praviloma predčasno delno ali v celoti odplača. S tem se lahko zmanjšajo obresti in drugi stroški, ki bi jih sicer plačal v preostalem obdobju odplačevanja.

Pred predčasnim poplačilom od ponudnika zahtevajte natančen obračun. Preverite, koliko glavnice je še ostalo, koliko stroškov se bo zmanjšalo in ali je predvideno kakšno nadomestilo.

Pri manjšem kreditu in kratki dobi odplačevanja prihranek morda ne bo zelo velik, pri večjem znesku pa je lahko predčasno poplačilo finančno smiselno.

Kdaj je hitri kredit smiselna rešitev?

Hitri kredit je lahko primeren, kadar gre za nujen in neodložljiv strošek, imate stabilne prihodke ter lahko mesečni obrok brez težav vključite v svoj proračun.

Pred sklenitvijo primerjajte več ponudb in preverite skupni znesek vračila. Dobro je, da izračunate, kaj bi se zgodilo, če bi se vam prihodki zmanjšali ali bi se pojavil nov nepričakovani strošek.

Hitremu kreditu se je bolje izogniti, če ga potrebujete za odplačilo drugega kredita, redno plačevanje položnic ali impulziven nakup. Če si morate vsak mesec izposojati denar za osnovne življenjske stroške, nov kredit praviloma ne odpravi težave, ampak jo samo prestavi v prihodnost.

Hitri kredit naj ne bo prehitra odločitev

Hitri kredit lahko pomeni, da je denar na računu še isti dan, vendar hitrost ne sme biti glavno merilo. Najugodnejša ponudba ni nujno tista z najnižjim obrokom ali najglasnejšo obljubo o takojšnji odobritvi.

Preveriti morate EOM, skupni znesek vračila, vse dodatne stroške, trajanje odplačevanja in posledice morebitne zamude. Pomembno je tudi, da poslujete samo s preverjenim ponudnikom.

Pred podpisom si vzemite čas, čeprav denar potrebujete hitro. Nekaj minut, namenjenih prebiranju pogodbe in primerjanju ponudb, vam lahko prihrani več sto evrov ter prepreči, da bi kratkotrajno denarno stisko spremenili v večletno finančno težavo.

Pripravil: I.M.

Vir: Facebook, Omrežje X, finportal.si