Dokup pokojninske dobe: toliko vas lahko stane – se vam sploh splača?

Dokup pokojninske dobe se lahko zdi kot bližnjica do upokojitve, toda že eno leto lahko po uradnem primeru iz leta 2026 stane skoraj 8.000 evrov, pri višjih prihodkih pa skoraj 12.000 evrov. Še pomembneje je, da se doba, dokupljena po letu 2013, praviloma ne šteje v pokojninsko dobo brez dokupa. Pred plačilom je zato treba preveriti, ali dokup res omogoči upokojitev in ali bo pokojnina morda trajno zmanjšana.

Dokup pokojninske dobe pomeni, da posameznik s plačilom prispevkov pridobi dodatno zavarovalno dobo. Od leta 2026 lahko zavarovanci oziroma upokojenci za izpolnitev pogojev za upokojitev ali za ugodnejšo odmero pokojnine dokupijo največ tri leta zavarovalne dobe.

Vendar dokup pokojninske dobe ne pomeni, da lahko nekdo preprosto plača manjkajoča leta in se takoj upokoji brez posledic. Pomembni so starost, že dopolnjena pokojninska doba, pokojninska doba brez dokupa in vrsta pokojnine, ki jo posameznik lahko uveljavi.

Kaj pomeni dokup pokojninske dobe?

Pokojninska doba zajema obdobja zavarovalne in posebne dobe, ki se upoštevajo pri pridobitvi pravice do pokojnine in določitvi odmernega odstotka. Pri dokupu posameznik sam plača prispevke za določeno število mesecev in tako pridobi dodatno zavarovalno dobo.

Dokup pokojninske dobe je lahko pomemben za nekoga, ki mu do izpolnitve pogoja manjka nekaj mesecev, leto ali največ tri leta. Ni pa mogoče dokupiti petih, desetih ali še več let samo zato, ker bi posameznik želel občutno prej prenehati delati.

Koliko let je mogoče dokupiti?

Od 1. januarja 2026 je mogoče za izpolnitev pogojev za upokojitev ali za ugodnejšo odmero pokojnine dokupiti največ tri leta zavarovalne dobe. Dokup je mogoče uveljavljati za celotno ali krajše obdobje, če posamezniku na primer manjka le šest ali deset mesecev.

Osebi, ki ima 39 let in šest mesecev pokojninske dobe, zato morda ne bo treba dokupiti celega leta. Zadostoval bi lahko dokup manjkajočih šestih mesecev, vendar je treba pred plačilom preveriti, kakšne pogoje oseba dejansko izpolnjuje.

Koliko stane dokup pokojninske dobe v letu 2026?

Cena za vse ni enaka. Osnova za izračun se določa glede na podatke posameznika, zakon pa določa tudi najnižjo osnovo, od katere se lahko obračunajo prispevki. Prispevek za dokup se obračuna po skupni stopnji 24,35 odstotka.

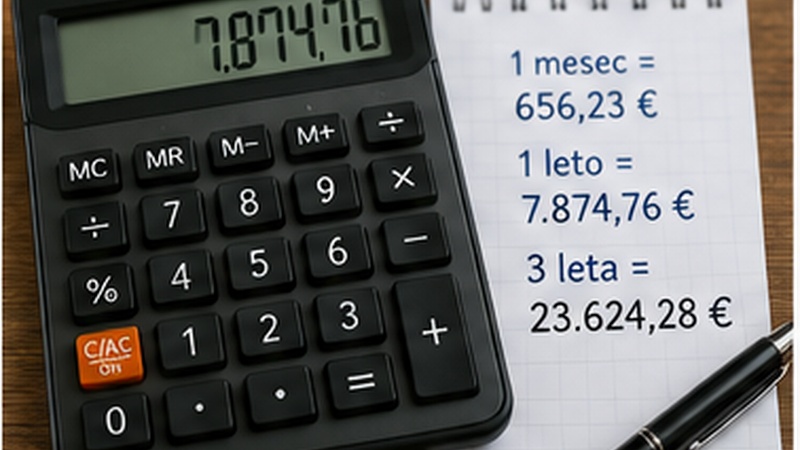

ZPIZ je objavil primer osebe, ki bi zahtevo vložila junija 2026 in je imela v letu 2025 povprečno mesečno bruto plačo 2.000 evrov. Ker je bila njena osnova nižja od zakonsko določene najnižje osnove, je bil prispevek izračunan od povprečne bruto plače za april 2026, ki je znašala 2.695,03 evra.

V tem primeru bi dokup enega meseca stal 656,23 evra, dokup enega leta pa 7.874,76 evra. Dve leti bi stali 15.749,52 evra, tri leta pa 23.624,28 evra.

To niso univerzalne cene. Dejanski strošek je odvisen od datuma vložitve zahteve, preteklih prihodkov in podatkov posameznika.

Pri višji plači je dokup bistveno dražji

Osebo z višjimi preteklimi prihodki lahko dokup pokojninske dobe stane občutno več. V drugem primeru ZPIZ je valorizirana mesečna osnova znašala 4.003,43 evra.

Prispevek za en mesec je v tem primeru znašal 974,83 evra, dokup enega leta pa 11.697,96 evra. Dve leti bi stali 23.395,92 evra, tri leta pa približno 35.093,88 evra.

Razlika med posamezniki je torej velika. Zato pri dokupu ni dovolj pogledati spletnega primera, ampak je potrebna individualna odločba ZPIZ.

Zakaj dokup ni pokojninska doba brez dokupa?

To je najpomembnejša razlika, ki jo mora poznati vsak, ki razmišlja o dokupu. Doba, dokupljena po 1. januarju 2013, se praviloma ne šteje v pokojninsko dobo brez dokupa.

Predstavljajmo si 60-letnika, ki ima 37 let pokojninske dobe brez dokupa. Če dokupi tri leta, bo imel skupno 40 let pokojninske dobe, vendar še vedno le 37 let pokojninske dobe brez dokupa.

Zato ne bo izpolnil pogoja za starostno pokojnino pri najnižji starosti na podlagi 40 let pokojninske dobe brez dokupa. Ob izpolnjenih drugih pogojih pa bo lahko uveljavljal predčasno pokojnino.

Ali dokup pokojninske dobe omogoči takojšnjo upokojitev?

Odgovor je odvisen od starosti in že dopolnjene dobe. V prehodnem obdobju se lahko oseba s 40 leti pokojninske dobe brez dokupa starostno upokoji pri nižji starosti, medtem ko se dokup po letu 2013 praviloma upošteva le v skupno pokojninsko dobo.

Dokup pokojninske dobe se lahko uporabi za izpolnitev pogojev pri višji predpisani starosti ali za pridobitev predčasne pokojnine. Ne omogoča pa samodejno starostne upokojitve pri najnižji starosti, če dokupljena leta niso pokojninska doba brez dokupa.

Primer je oseba, stara 65 let, ki ima 13 let zavarovalne dobe. Če dokupi dve leti in s tem doseže zahtevanih 15 let, bi lahko izpolnila osnovni pogoj za starostno pokojnino. Vse podatke mora preveriti ZPIZ.

Dokup pokojninske dobe in predčasna pokojnina

V letih 2026 in 2027 lahko pravico do predčasne pokojnine pridobi oseba, ki dopolni 60 let starosti in 40 let pokojninske dobe, ki ni v celoti pokojninska doba brez dokupa. Starostne meje za predčasno pokojnino ni mogoče dodatno znižati.

Predčasna pokojnina je trajno zmanjšana. V letu 2026 se zmanjša za 0,30 odstotka za vsak mesec, ki posamezniku manjka do predpisane starosti za starostno pokojnino. Največje zmanjšanje lahko znaša 18 odstotkov.

Če bi pokojnina pred zmanjšanjem znašala 1.000 evrov, bi po 18-odstotnem zmanjšanju znašala približno 820 evrov. Zmanjšanje je trajno in se ne odpravi, ko oseba pozneje dopolni starost za starostno pokojnino.

Kako dokup vpliva na višino pokojnine?

Dokupljena doba se upošteva tudi pri izračunu odmernega odstotka. Za osebe, ki pokojnino uveljavijo v letih 2026 ali 2027, se za vsako nadaljnje leto nad prvimi 15 leti pokojninske dobe prišteje 1,36 odstotne točke.

Pri 37 letih pokojninske dobe bi po poenostavljenem izračunu odmerni odstotek znašal 59,42 odstotka. Pri 40 letih bi znašal 63,5 odstotka. Tri dodatna leta tako pomenijo 4,08 odstotne točke višji odmerni odstotek.

Če bi bila pokojninska osnova 1.500 evrov, bi razlika znašala približno 61,20 evra mesečno. Na končni znesek pa lahko vpliva tudi trajno zmanjšanje predčasne pokojnine.

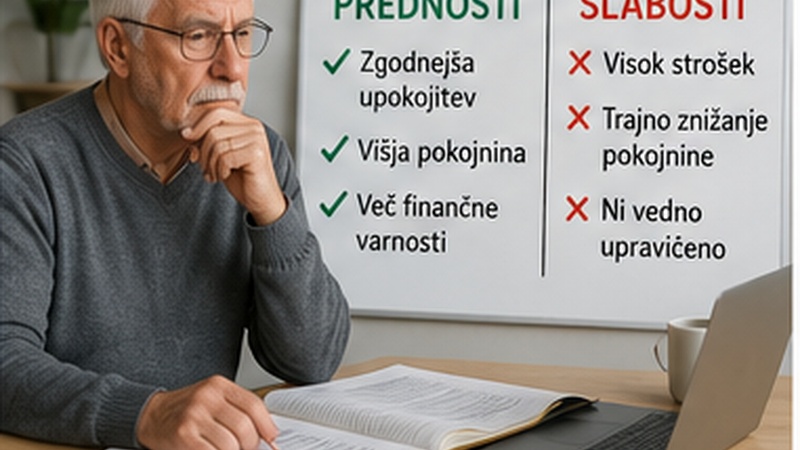

Ali se dokup pokojninske dobe splača?

Dokup se lahko splača, kadar posamezniku manjka kratko obdobje do jasnega pogoja, po dokupu pa lahko dejansko začne prejemati pokojnino. Manj ugoden je, kadar posameznik plača več deset tisoč evrov, nato pa lahko uveljavi le predčasno pokojnino z visokim trajnim zmanjšanjem.

Predpostavimo, da eno leto dokupa stane 7.874,76 evra. Če bi zaradi dodatnega leta pokojnina znašala 20,40 evra več na mesec, bi se vložek samo skozi višjo pokojnino povrnil šele po približno 386 mesecih oziroma dobrih 32 letih.

Takšna primerjava ne upošteva možnosti, da dokup omogoči zgodnejši začetek prejemanja pokojnine. Zato je treba izračunati tudi vrednost vseh pokojnin, ki bi jih posameznik prejel prej.

Dokup ali nadaljevanje dela?

V številnih primerih je smiselno preveriti, ali je ugodneje nadaljevati delo. Posameznik ob zaposlitvi prejema plačo, zanj se plačujejo prispevki, pokojninska doba pa se povečuje brez velikega enkratnega plačila.

Če z nadaljevanjem dela doseže 40 let pokojninske dobe brez dokupa, se lahko izogne trajnemu zmanjšanju predčasne pokojnine. Zato je treba primerjati najmanj tri možnosti: takojšnji dokup in upokojitev, nadaljevanje dela brez dokupa ter delni dokup krajšega obdobja.

Najpogostejše napake pri dokupu pokojninske dobe

Ena najpogostejših napak je, da posameznik dokup pokojninske dobe razume kot zagotovilo za takojšnjo upokojitev. V resnici lahko z dokupom doseže zahtevano skupno pokojninsko dobo, vendar še vedno ne izpolni pogoja pokojninske dobe brez dokupa. Posledica je lahko le možnost predčasne pokojnine, ki je trajno znižana. Zato je treba pred plačilom natančno preveriti, katero vrsto pokojnine bo posameznik sploh lahko uveljavljal.

Druga napaka je, da se ljudje odločajo samo na podlagi cene dokupa. Pomembneje je ugotoviti, koliko mesecev prej bi lahko začeli prejemati pokojnino in koliko bi ta dejansko znašala. Če nekdo za eno leto dokupa plača skoraj 8.000 evrov, pokojnina pa se mu poveča le za nekaj deset evrov mesečno, se vložek lahko povrne šele po več desetletjih.

Pogosta napaka je tudi dokup celotnega leta, če do pogoja manjka le nekaj mesecev. V takem primeru je lahko smiselnejši delni dokup, saj se s tem strošek občutno zmanjša. Pred odločitvijo je zato priporočljivo pridobiti več izračunov: brez dokupa, z dokupom nekaj mesecev ter z dokupom enega, dveh ali treh let.

Kako vložiti zahtevo za dokup?

Zahtevo za dokup zavarovalne dobe je mogoče vložiti pri ZPIZ. Obrazec je na voljo med vlogami s področja pokojninske dobe, vlogo pa je mogoče oddati tudi elektronsko.

Pred vložitvijo je priporočljivo pridobiti pisno informacijo o dopolnjeni pokojninski dobi in informativni izračun pokojnine. Tako lahko posameznik preveri, kakšen bi bil rezultat brez dokupa ter po dokupu nekaj mesecev, enega leta, dveh let ali vseh treh let.

Pred plačilom preverite vse posledice

Dokup pokojninske dobe je lahko koristna možnost, vendar ni poceni in ni primeren za vsakogar. Eno leto lahko stane skoraj 8.000 evrov, pri višjih prihodkih pa skoraj 12.000 evrov. Tri leta lahko pomenijo strošek med približno 23.600 in več kot 35.000 evri.

Največja past je, da dokup po letu 2013 praviloma ni pokojninska doba brez dokupa. Posameznik lahko doseže 40 let skupne pokojninske dobe, vendar je lahko upravičen le do trajno zmanjšane predčasne pokojnine.

Pred dokončno odločitvijo je zato treba od ZPIZ pridobiti uradni izračun stroška, predvideni datum upokojitve in oceno pokojnine z dokupom ter brez njega. Šele primerjava pokaže, ali je dokup pokojninske dobe smiselna naložba ali pa je ugodneje še nekaj časa nadaljevati delo.

Pripravil: I.M.

Vir: Facebook, ZPIZ